[2016年11月30日]

ID:520

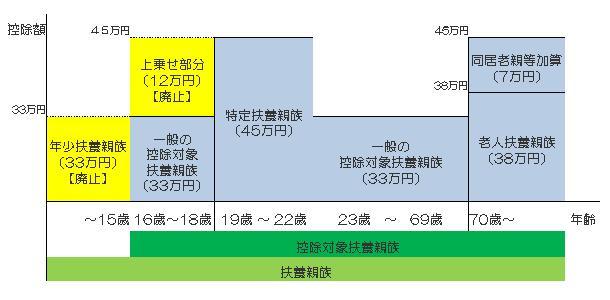

(イメージ図)

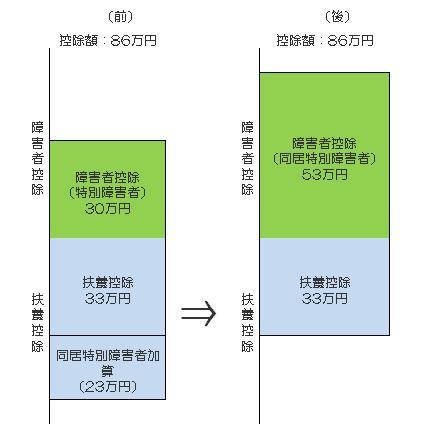

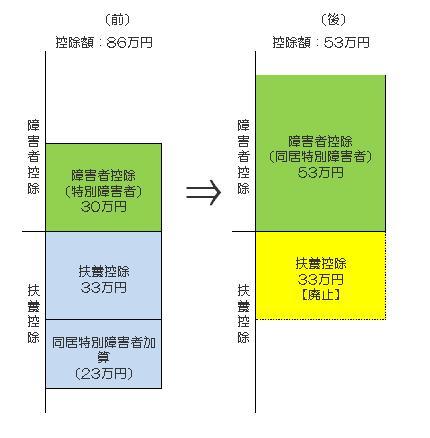

年少扶養親族に対する扶養控除が廃止されたことに伴い、居住者の控除対象配偶者または扶養親族が同居特別障害者である場合に配偶者控除または扶養控除の額に23万円を加算する措置は、同居特別障害者に対する障害者控除の額を1人につき53万円(特別障害者である場合の障害者控除額30万円に23万円を加算した額)とする制度に改められました。

(イメージ図)

(イメージ図)

※寄附金控除について、モデルケース等詳細についてはこちらをご覧ください。

上場株式等の配当および譲渡所得に係る10%の軽減税率(所得税7%・市県民税3%)の適用期限が2年延長され、平成25年12月31日までとなります。

印西市役所市民部課税課市民税係

電話: 0476-33-4443

ファクス: 0476-40-3015

電話番号のかけ間違いにご注意ください!